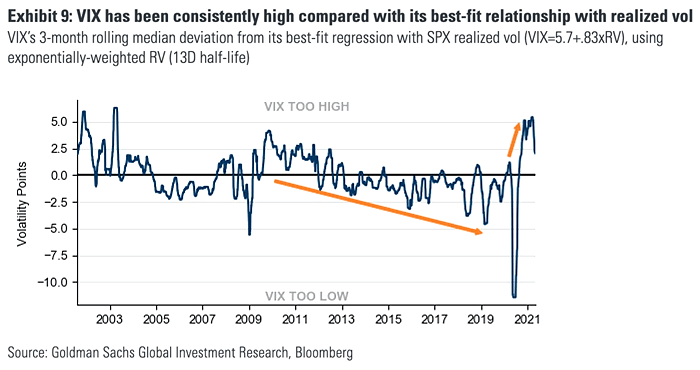

May 13 2021 Off VIX's 3-Month Rolling Median Deviation from Its Best-Fit Regression with S&P 500 Realized Volatility VIX remains high compared to S&P 500 realized volatility.Image: Goldman Sachs Global Investment Research